PPK – Pracownicze Plany Kapitałowe (Плани Капіталовкладень Працівників) це:

- програма додаткових заощаджень на пенсію,

- для всіх працівників працевлаштованих в Польщі віком від 18 до 70 років нeзaлeжнo від типу дoгoвopy (договір про працю, договір доручення).

Програма PPK:

- обов’язкова для роботодавців*,

- добровільна для працівників – можна відмовитися. Для цього необхідно подати до роботодавця заяву про відмову**. Термін подання заяви – до 3 місяців від дня працевлаштування.

Що повинні зробити працівники, які хочуть приступити до програми PPK?

- особи віком від 18 до 55 років – не подавати роботодавцю заяву про відмову,

- особи віком від 55 до 70 років повинні звернутися до роботодавця з письмовою заявою про приєднання до програми.

* Винятки, які компанії / роботодавці не мають обов’язку вести PPK:

- мікропідприємці, якщо всі працівники подали заяву про відмову від PPK ***,

- фізичні особи, якщо працевлаштовують працівника у сфері не пов’язаній з їх діяльністю (приклад: підприємець діяльність якого перекладач немає обов’язку вести PPK для працівника якого працевлаштував по догляду за дитиною),

- роботодавці, які ведуть іншу програму – Робітничу пенсійну програму (PPE).

** Термін дії заяви про відмову від від сплати PPK:

- до кінця лютого 2027 року.

Записи до програми PPK відновлюються автоматично кожних 4 роки від 2023 року. Хто не має бажання приступати до програми – від 1 березня 2027 року треба буде подати повторну заяву про відмову від сплати PPK.

*** Обов’язок роботодавця, якщо працівники не відмовилися від PPK:

- обрати фінансову установу для ведення PPK та укласти з нею договір,

- вираховувати кожного місяця та сплачувати внески,

- збирати та архівувати документацію, пов’язану з PPK.

Список фінансових установ тут. Контроль фінансових установ здійснює Комісія фінансового нагляду (KNF).

Платежі накопичуються на індивідуальному рахунку PPK працівника, до якого він має постійний доступ через довірений профіль чи обліковий запис на mojeppk.pl.

Участь у програмі PPK ніяк не впливає на poзміp обов’язкових відpaxyвaнь до пенсійного фонду в ZUS. Просто сам факт таких відpaxyвaнь дає право на участь y PPK.

Заощадження PPK:

- у разі розлучення – діляться (якщо у подружжя є спільне майно),

- у разі смерті – успадковуються.

Виплати заощаджень PPK.

PPK це приватні заощадження працівника для пенсійних цілей, тому також встановлені правила їх використання, хоч зняти кошти можна у будь-який час.

Виплати заощаджень після досягнення 60-річного віку:

- 25% заощаджень – одноразова виплата,

- 75% заощаджень – розділених на щонайменше 120 платежів до 70-річного віку (на 10 років або більше). В цьому випадку не треба сплачувати податок на приріст капіталу,

- при виплаті заощаджень у меншій кількості платежів вони будуть знижені на сплату податку на приріст капіталу.

Виплата заощаджень перед досягненням 60-річного віку буде менша на суму:

- податку на приріст капіталу,

- 30% вартості платежів роботодавця, які зарахуються на пенсійний страховий внесок в ZUS,

- доплати від держави.

Після прийняття рішення про зняття коштів припиняються подо PPK.

Виплата заощаджень PPK у виняткових життєвих ситуаціях:

- серйозне захворювання працівника, дружини/чоловіка, дитини – до 25% коштів без обов’язку повернення,

- особи до 45-річного віку – на покриття власного внеску при кредиті на перше житло – до 100% із зобов’язанням повернути упродовж 15 років.

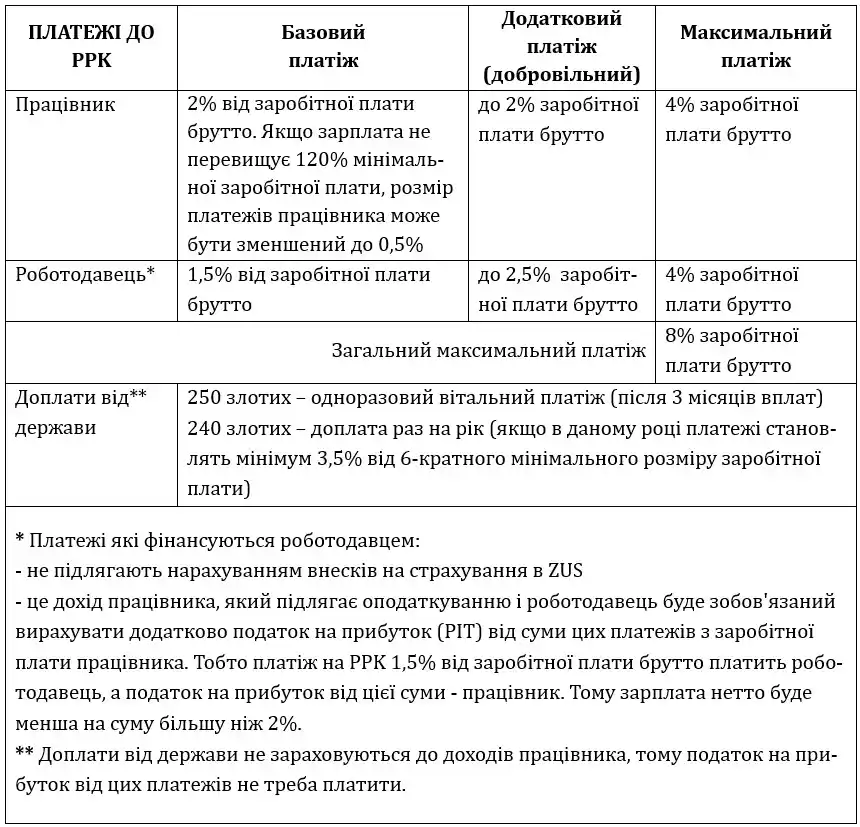

Вартість участі у програмі PPK.

Кошти фінансової установи за управління заощадженнями PPK становлять до 0,6% вартості чистих активів фонду на рік.

| ПЛАТЕЖІ ДО PPK | Базовий платіж | Додатковий платіж (добровільний) | Максимальний платіж |

|---|---|---|---|

| Працівник | 2% від заробітної плати брутто. Якщо зарплата не перевищує 120% мінімальної заробітної плати, розмір платежів працівника може бути зменшений до 0,5% | до 2% заробітної плати брутто | 4% заробітної плати брутто |

| Роботодавець* | 1,5% від заробітної плати брутто | до 2,5% заробітної плати брутто | 4% заробітної плати брутто |

| Загальний максимальний платіж | 8% заробітної плати брутто | ||

| Доплати від держави** | 250 злотих — одноразовий вітальний платіж (після 3 місяців платежів) 240 злотих — доплата раз на рік (якщо в даному році платежі становлять мінімум 3,5% від 6-кратного мінімального розміру заробітної плати) | ||

| * Платежі які фінансуються роботодавцем: не підлягають нарахуванням внесків на страхування ZUS це дохід працівника, який підлягає оподаткуванню і роботодавець буде зобов’язаний вирахувати додатково податок на прибуток (PIT) від суми цих платежів з заробітної плати працівника. Тобто платіж на PPK 1,5% від заробітної плати брутто платить роботодавець, а податок на прибуток від цієї суми — працівник. Тому зарплата нетто буде менша на суму більш ніж 2%. ** Доплати від держави не зараховуються до доходів працівника, тому податок на прибуток від цих платежів не треба платити. | |||